会計に関する“そもそも論”ですが、会計には2種類あり、(1)財務会計と(2)管理会計に大別されます。

(1)財務会計は、直近(≒過去)の経営状況を主に税務署に報告するための会計です。

(2)管理会計は、進行期はもちろん、未来への事業計画を実現するための現場目線の会計です。

企業価値(ポテンシャル)を評価するということは、(1)財務会計だけではなく(2)管理会計も併用しなければ始まりません。

(1)財務会計による企業価値の評価は、まず、①財務諸表に基づく純資産価額の評価がされます。ただ、財務諸表は過去の

過ぎ去った情報に過ぎず、現在進行形あるいは近未来の潜在的なポテンシャルは適切に把握できません。

では、潜在的なポテンシャルを評価する(2)管理会計には、どんな考え方があるのでしょう

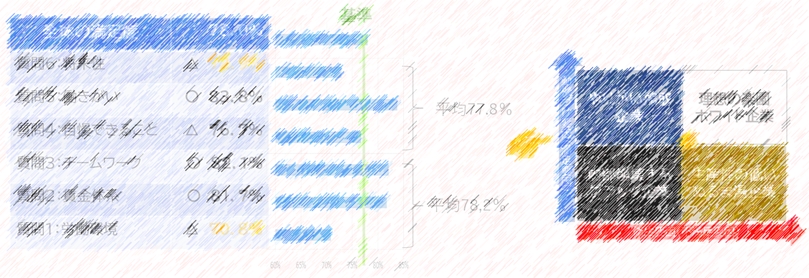

動物病院は事業規模や得意分野によって原価率や人件費比率が異なるので、帰納法である程度のパターンをルール化することが肝要です(帰納法とは、複数の事例から共通点を見つけ、これらを統合して結論を導く思考法)。実践的な手法としては②フクノカミ メソッドがあります。現場で活用している現在進行形のメソッドなので、より適切な企業価値が評価されます。

そのうえで、未来の収益性を演繹法で評価します(演繹法とは、一般論やルールを用いて関連付けていく手法)。代表的な手法に③ディスカウント・キャッシュ・フロー(DCF)法があります。

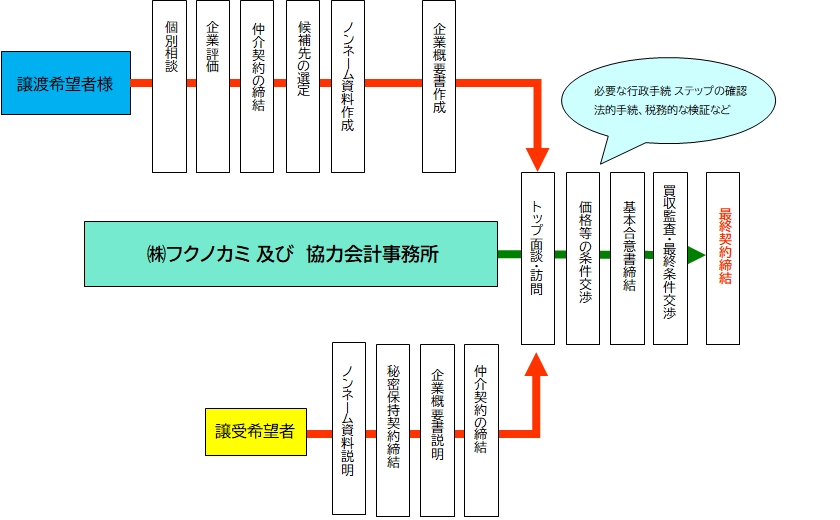

これらを併用するので、弊社の事業承継は、スピーディかつ納得度高く成就することが可能です。

-1-1024x576.jpg)

-1024x576.jpg)